เตรียมความพร้อมด้านการเงิน เพื่อซื้อบ้าน

- สินเชื่อและการเงิน เรื่องสำคัญของคนคิดจะกู้เงินซื้อบ้าน ไม่ว่าจะเป็นเรื่องอัตราดอกเบี้ย ค่าธรรมเนียม

กลวิธีเคล็ดลับการเลือกรูปแบบของสินเชื่อ รวมไปถึงโครงการบ้านและคอนโด ที่ร่วมกับรูปแบบสินเชื่อดอกเบี้ยต่ำ เอื้อประโยชน์ สนับสนุนให้คนมีบ้านได้ง่ายขึ้น

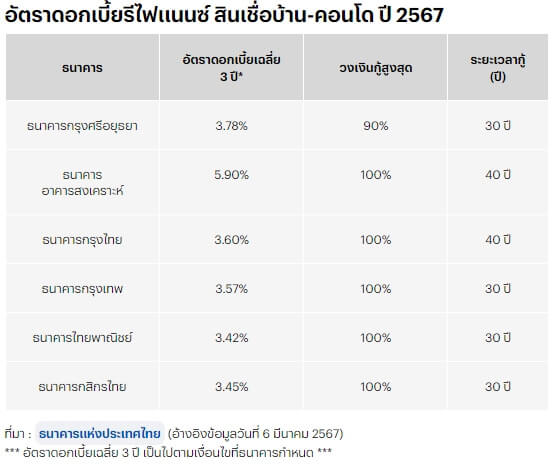

อัพเดทอัตราดอกเบี้ย รีไฟแนนซ์ สินเชื่อบ้าน-คอนโด เดือนเมษายน ปี 2567

- เรียกว่าเป็นธรรมเนียมของคนซื้อบ้าน เมื่อถึงเทศกาลรีไฟแนนซ์บ้านครบการผ่อนชำระอัตราดอกเบี้ยต่ำหรือคงทีตามเงื่อนไขของธนาคารครบ 3 ปี จะต้องเริ่มหาอัตราดอกเบี้ยจากธนาคารชั้นนำต่างๆ ที่ถูกกกว่า และสำหรับเดือนมีนาคม มี 6 ธนาคารที่ให้อัตราดอกเบี้ยเฉลี่ย 3 ปี ในอัตราสบายกระเป๋าคนซื้อบ้าน ซึ่งได้แก่ ธนาคารกรุงศรีอยุธยา ธนาคารอาคารสงเคราะห์ ธนาคารกรุงไทย ธนาคารกรุงเทพ ธนาคารไทยพาณิชย์ และธนาคารกสิกรไทย ซึ่งธนาคารที่ให้อัตราดอกเบี้ยเฉลี่ย 3 ปี ต่ำสุดคือ ธนาคารไทยพาณิชย์ อยู่ที่ 3.42% โดยให้วงเงินกู้สูงสุด 100% ระยะเวลากู้นานสุด 30 ปี

- เมื่อถึงเทศกาลรีไฟแนนซ์บ้านครบการผ่อนชำระอัตราดอกเบี้ยต่ำหรือคงทีตามเงื่อนไขของธนาคารครบ 3 ปี จะต้องเริ่มหาอัตราดอกเบี้ยจากธนาคารชั้นนำต่างๆ ที่ถูกกกว่า

ดอกเบี้ยบ้านมีกี่ประเภท

- สำหรับการซื้อบ้านยุคดอกเบี้ยขาขึ้น ควรรู้ข้อมูลเกี่ยวกับดอกเบี้ยบ้านก่อน เพราะเป็นตัวแปรสำคัญที่จะช่วยให้ตัดสินใจเลือกสินเชื่อได้อย่างเหมาะสม และกระทบกับภาระการจ่ายดอกเบี้ยน้อยที่สุด โดยดอกเบี้ยบ้าน มี 2 ประเภท คือ

อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate)

- ดอกเบี้ยเงินกู้แบบลอยตัว เหมาะสำหรับช่วงเศรษฐกิจไม่ดี เพราะมักจะมีการปรับลดอัตราดอกเบี้ย ทำให้การชำระเงินรายงวด เกิดส่วนเกินที่ไปลดเงินต้นได้มากขึ้น

- ส่วนข้อเสียคือหากอัตราดอกเบี้ยปรับตัวเพิ่มขึ้น จะทำให้ยอดชำระต่องวดนั้นสูงขึ้น ซึ่งหมายความว่าอาจจะต้องชำระดอกเบี้ยมากขึ้นไปด้วย

- หากอัตราดอกเบี้ยปรับเพิ่มขึ้น ผู้กู้เงินซื้อบ้านในอัตราดอกเบี้ยแบบลอยตัวจะได้รับผลกระทบเมื่ออัตราดอกเบี้ยในสัญญาถึงกำหนดปรับเป็น Floating Rate เนื่องจากค่างวดที่ชำระในแต่ละเดือนจะมีภาระดอกเบี้ยเพิ่มมากขึ้น

อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate)

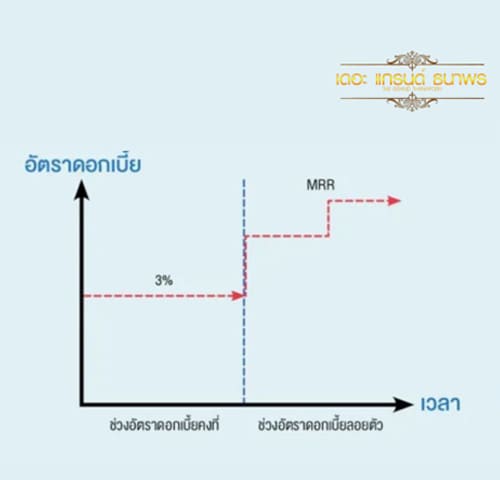

- อัตราดอกเบี้ยที่ไม่มีการปรับขึ้น-ลงในช่วงเวลาที่ธนาคารกำหนด โดยทั่วไปธนาคารมักจะใช้เป็นช่วงระยะเวลาสั้น ๆ ในช่วงต้นของการผ่อนบ้าน เพื่อดึงดูดใจลูกค้า เช่น กำหนดอัตราดอกเบี้ยคงที่ 3% นาน 3 ปี ซึ่งในระยะเวลา 3 ปีแรกที่ผ่อนชำระค่าบ้าน ผู้กู้จะเสียดอกเบี้ย 3% หลังจากนั้นในปีที่ 4 ก็จะใช้อัตราดอกเบี้ยเงินกู้แบบลอยตัว

- การเลือกใช้สินเชื่อที่กำหนดอัตราดอกเบี้ยแบบคงที่ เหมาะสำหรับในช่วงที่เศรษฐกิจดี ซึ่งอัตราดอกเบี้ยมักมีการปรับขึ้น เพราะจะทำให้ผู้ขอสินเชื่อไม่ต้องเสียดอกเบี้ยบ้านเพิ่มขึ้นตามไปด้วย

- แต่ข้อเสียคือ หากมีการปรับลดอัตราดอกเบี้ย ดอกเบี้ยเงินกู้แบบคงที่ก็จะไม่ได้ลดลงตามไปด้วย

- ทั้งนี้ เมื่ออัตราดอกเบี้ยปรับเพิ่มขึ้น ผู้กู้เงินซื้อบ้านในอัตราดอกเบี้ยแบบคงที่จะไม่ได้รับผลกระทบมากนัก เนื่องจากยังคงถูกคิดอัตราดอกเบี้ยเงินกู้ไปตามสัญญา โดยสถาบันการเงินส่วนใหญ่จะกำหนดให้เป็น Fixed rate ในช่วงแรก เช่น อัตราดอกเบี้ยเงินกู้แบบคงที่ 3% ใน 3 ปีแรก แล้วค่อยปรับเป็นอัตราดอกเบี้ยเงินกู้แบบลอยตัว

5 วิธีรับมือ เมื่อต้องซื้อบ้านยุคดอกเบี้ยขาขึ้น

คงเคยได้ยินกันว่า หากดอกเบี้ยขึ้น 1% ภาระของผู้กู้จะเพิ่มขึ้น 7% ซึ่งในสถานการณ์ที่อยู่ในภาวะดอกเบี้ยขาขึ้นเช่นนี้ ผู้ที่จะกู้ซื้อบ้านยุคดอกเบี้ยขาขึ้น ควรต้องเตรียมตัวให้ดี เพื่อลดภาระดอกเบี้ยให้เหลือน้อยที่สุดเท่าที่จะทำได้

- เตรียมวางเงินดาวน์ให้มากที่สุด ในการกู้ซื้อบ้าน หากยิ่งวางเงินดาวน์เยอะ วงเงินที่ขอสินเชื่อก็จะยิ่งน้อยลง ซึ่งย่อมหมายถึงภาระการผ่อนชำระค่างวดและภาระดอกเบี้ยที่จะน้อยลงตามไปด้วยเช่นกัน

- เลือกสินเชื่อดอกเบี้ยต่ำ การเปรียบเทียบอัตราดอกเบี้ยก่อนตัดสินใจเลือกสินเชื่อบ้าน เป็นสิ่งที่ควรทำ เพราะจะทำให้ผู้กู้สามารถคำนวณภาระค่าใช้จ่ายออกมาได้ว่าสินเชื่อแต่ละตัวจะต้องหักค่าดอกเบี้ยออกมาจ่ายเท่าไหร่ หากค่าดอกเบี้ยต่ำ เงินที่ผ่อนชำระก็จะไปหักเงินต้นส่วนที่เหลือออกไปเยอะ และเป็นทางเลือกที่เหมาะสมเป็นอย่างยิ่ง สำหรับผู้ซื้อบ้านยุคดอกเบี้ยขาขึ้น

- เลือกสินเชื่อดอกเบี้ยคงที่ระยะแรก

- สินเชื่อบ้านของบางธนาคารจะกำหนดดอกเบี้ยต่ำในช่วงแรกเพื่อดึงดูดใจลูกค้า และมักจะเป็นอัตราดอกเบี้ยเงินกู้แบบคงที่ ช่วงต่อมาจึงคิดอัตราดอกเบี้ยเงินกู้แบบลอยตัว ซึ่งมักจะสูงกว่าช่วงปีแรก ๆ จนสิ้นสุดอายุสัญญา

- การซื้อบ้านยุคดอกเบี้ยขาขึ้น หากเลือกสินเชื่อที่มีอัตราดอกเบี้ยคงที่ในระยะแรก จะช่วยแบ่งเบาภาระดอกเบี้ยออกไปได้ระยะหนึ่ง และเมื่อถึงช่วงที่อัตราดอกเบี้ยเงินกู้เป็นแบบลอยตัว ทิศทางของอัตราดอกเบี้ยก็อาจจะกลับมาอยู่ในขาลงแล้ว

- อย่างไรก็ตาม เมื่อผ่อนบ้านไปจนใกล้ถึงช่วงที่อัตราดอกเบี้ยเงินกู้จะเป็นแบบลอยตัว ก็สามารถเข้าไปยื่นเรื่องเจรจากับธนาคารเดิมเพื่อขอปรับลดอัตราดอกเบี้ย หรือรีเทนชั่น และอาจเลือกวิธีรีไฟแนนซ์ไปยังธาคารอื่นที่ให้อัตราดอกเบี้ยถูกกว่าก็ได้

- ทำประกัน MRTA ในการขอสินเชื่อบ้าน หากมีการทำประกันชีวิตคุ้มครองสินเชื่อ หรือ MRTA ไปพร้อมกัน ธนาคารมักจะมีส่วนลดอัตราดอกเบี้ยลงเล็กน้อย โดยมีส่วนต่างอยู่ระหว่าง 0.25%-0.50% แต่ทั้งนี้ควรศึกษาเงื่อนไขก่อนทำว่าความคุ้มค่าหรือไม่

- วางแผนลดรายจ่าย-เพิ่มรายรับ โปะหนี้บ้านประหยัดดอกเบี้ย

-

- การซื้อบ้านยุคดอกเบี้ยขาขึ้น ผู้กู้ซื้อบ้านอาจใช้เวลาว่างในการหารายได้เสริม และปรับลดค่าใช้จ่ายที่ไม่จำเป็นต่าง ๆ ลง ซึ่งจะช่วยให้มีเงินคงเหลือในแต่ละเดือนมากขึ้น โดยสามารถนำเงินส่วนนนี้ไปโปะหนี้ เพื่อที่จะปลดหนี้ให้เร็วขึ้น และยังช่วยให้ประหยัดดอกเบี้ยลงไปด้วย

- แม้จะติดปัญหาเรื่องอัตราดอกเบี้ย แต่หากมีการวางแผนและการเตรียมตัวที่ดี ผู้ซื้อบ้านยุคดอกเบี้ยขาขึ้นก็คงไม่เจ็บตัวจากการรับภาระดอกเบี้ยบ้านกันมากนัก